Radim Valenčík a kol.

Základy teorie pozičního investování

Praha 2024

Jednoduché případy pozičního investování 14

Mikroekonomický model nabídky a poptávky investičních prostředků a investičních příležitostí 18

Výchozí model vzniku a řešení obtížně řešitelných konfliktů 36

K problematice axiomatizace pozičního investování 47

Základní teze popisu společenské reality z hlediska univerzálních her 48

Typologie situací souvisejících s pozičním investováním 52

Makroekonomický aspekt pozičního investování 53

Stručná historie ideových reflexí průmyslové revoluce dle Ivo Budila a poziční investování 55

K. Marx a poziční investování 59

K otázce racionality a iracionality lidského rozhodování: biasy a diasy 66

Motto současnému způsobu hodnocení vědy

Trochu delší motto, ale důležité pro pochopení toho, o co v dané oblasti vědy jde:

„Tak koukejte se, pane redaktore,“ řekl pan Tomšík, odrazil se nohou od země a vznesl se do výše asi pěti metrů. Tam prováděl různé evoluce, sestupoval k zemi, znovu stoupal máchaje rukama, ba dokonce zůstal ve vzduchu stát bez hnutí po dobrých osm vteřin. Pan Vojta ukrutně zvážněl a začal zjišťovat, jak to pan Tomšík dělá. Pan Tomšík mu to trpělivě ukazoval: jenom se odrazit nohou, a už to jde; ne, není v tom nic spiritistického; ne, není k tomu třeba žádné vyšší síly, ani síly vůle, ani svalové námahy; stačí jen vyskočit a letět. „Jen to zkuste sám, pane redaktore,“ naléhal, ale pan Vojta kroutil hlavou. To prý na to musí být nějaký zvláštní trik, mínil zamyšleně. Však já na to přijdu, mínil. A ať prý to pan Tomšík zatím nikomu neukazuje.

Příště musel pan Tomšik lítat před panem Vojtou s pětikilovými činkami v rukou; šlo to hůř a dosáhl jen tří metrů výše, ale pan Vojta byl spokojen. Po třetím lítání pan Vojta řekl: „Tak poslouchejte, pane Tomšíku, já vás nechci děsit, ale tohle je moc vážná věc. Takové lítání vlastní silou by mohlo mít velký význam. Na příklad pro obranu státu, rozumíte? To se musí vzít odborně do rukou. Víte co, pane Tomšíku, vy to musíte předvést odborníkům. To já už obstarám.“

Tak se tedy stalo, že jednoho dne stál pan Tomšík v trenýrkách před skupinou čtyř pánů na dvoře státního ústavu pro tělovýchovu. Hrozně se styděl za svou nahotu, měl trému a třásl se chladem, ale pan Vojta nepovolil; bez trenýrek prý nic, aby bylo vidět, jak se to dělá. Jeden z těch pánů, ten silný a plešatý, byl sám universitní profesor tělovýchovy; vypadal naprosto odmítavě; bylo mu vidět na nose, že z hlediska vědy považuje celou věc za nesmysl. Díval se netrpělivě na hodinky a bručel.

„Tak, pane Tomšíku,“ řekl rozechvěně pan Vojta, „ukažte nám to nejdříve s rozběhem.“

Pan Tomšík se polekaně rozběhl dvěma kroky.

„Počkejte,“ zarazil ho odborník. „Máte naprosto špatný start. Musíte přenést těžiště těla na levou nohu, rozumíte? Ještě jednou!“

Pan Tomšík se vrátil a pokusil se přenést váhu těla na levou nohu.

„A ruce, pane,“ poučoval ho odborník. „Vy nevíte, co s rukama. Musíte držet paže tak, aby vám uvolňovaly hrudník. A prve jste při rozběhu zatajil dech. To nesmíte. Musíte volně a zhluboka dýchat. Tak ještě jednou!“

Pan Tomšík byl zmaten; teď opravdu nevěděl, co s rukama a jak dýchat; přešlapoval nejistě a hledal, kde má těžiště těla.

„Tak teď,“ křikl pan Vojta.

Pan Tomšík se rozpačitě zaklátil a vyběhl; právě se chtěl odrazit k letu, když odborník řekl: „Špatně! Počkejte ještě!“

Pan Tomšík se chtěl zastavit, ale už nemohl; chabě se odrazil levou nohou a vzlétl asi na metr výšky; ale protože chtěl vyhovět, srazil svůj let k zemi a zůstal stát.

„Docela špatně,“ křičel odborník. „Musíte klesnout do dřepu! Musíte dopadnout na špičky a pérovat podřepem! A ruce vám mají letět kupředu, rozumíte? Vaše ruce přece přejímají faktor setrvačnosti, pane; to je přirozený pohyb. Počkejte,“ řekl odborník, „já vám ukážu, jak se skáče. Dívejte se dobře, jak to dělám já.“ Načež shodil kabát a postavil se k startu. „Všimněte si, pane: těžiště spočívá na levé noze; noha je nakrčena a tělo vykloněno dopředu; lokty držím vzad, aby se rozšířil hrudník. Udělejte to po mně!“

Pan Tomšík to udělal po něm; jakživ se necítil tak nepohodlně zkroucen.

„Musíte to cvičit,“ děl odborník. „A teď se dívejte! Levou nohou se vymrštím vpřed…“ Odborník se vymrštil vpřed, běžel šest kroků, odrazil se a skočil, opisuje pažemi krásný kruh; načež elegantně dopadl do dřepu s rukama předpaženýma. „Tak se to dělá,“ řekl a povytáhl si kalhoty. „Udělejte to přesně po mně.“

Pan Tomšík se tázavě a nešťastně podíval na pana Vojtu. Musí to opravdu být?

„Tak ještě jednou,“ řekl pan Vojta a pan Tomšík se zkroutil podle předpisu. „Teď!“

Pan Tomšík si spletl nohy; vyběhl levou napřed, ale to je snad jedno; jen když mu udělám ten dřep a předpažím ruce, myslel si v běhu úzkostlivě. Málem by zapomněl skočit; honem se odrazil — jenom ten dřep udělat, blesklo mu hlavou. Vyskočil asi do výše půl metru a dopadl na zem po půl druhém metru. Potom honem přiklekl do dřepu a předpažil ruce.

„Ale, pane Tomšíku,“ křičel pan Vojta, „vy jste neletěl! Prosím vás ještě jednou!“

Pan Tomšík se rozběhl ještě jednou. Skočil jen metr čtyřicet, ale dopadl do dřepu a předpažil ruce. Byl zalit potem a cítil srdce až v ústech. Bože, ať mi už dají pokoj, myslel si zdrceně.

Toho dne skočil ještě dvakrát; pak toho museli nechat.

Od toho dne pan Tomšík už neuměl lítat.

(Karel Čapek: Muž, který dovedl lítat

***

Při výkladu každé složitější problematiky je nejdůležitější otázkou: Čím začít? Složitost totiž zpravidla spočívá v tom, že spolu vše vzájemně souvisí, a pokud dáváme něčemu přednost, upozaďujeme druhé. Sdělit vše najednou přitom není možné.

Jde tedy o to, jak správně čtenáře (přesněji toho, kdo s textem pracuje, kde chce pochopit, o co jde nejen v textu, ale i v té oblasti reality, o které text vypovídá) nasměrovat. Přitom tak, aby si nevytvořil nesprávnou prvotní představu o podstatě problému, do které by snažil vtěsnat vše další, s čím se seznamuje. Přihlédnout je nutné i k tomu, že při studiu si každý přemýšlivý čtenář vytváří určité „čtecí prizma“, kterým text vnímá. Proto je hned v úvodu nutné upozornit i na to, že toto čtecí prizma, které si čtenář vytváří, by se mělo v návaznosti na studium textu také rozvíjet.

Po této úkloně publiku je nutné text odstartovat nějakou vhodnou myšlenkou. Tak tedy: Pokud by se objevil kouzelný dědeček a dal vám deset desetikorun, abyste se podělili o stokorunovou částku v této podobě, v jaké vám ji svěřil, s člověkem, který stojí vedle vás a se kterým vás nepojí žádný vztah, kolik byste si nechali a kolik byste dali tomu druhému? Ale pozor. Kouzelný dědeček si klade podmínku. Pokud ten druhý s rozdělením souhlasit nebude, nikdo nedostane nic, kouzelný dědeček si vezme peníze zpět. Pokud by byla situace opačná a dědeček svěřil stokorunovou částku k rozdělení druhé osobě, přijali byste například rozdělení 10 korun vám, 90 korun si ponechá ten druhý, nebo byste raději deset korun odmítli, protože se vám takové rozdělení zdá nespravedlivé? Jak myslíte, že experimenty, kdy se nezjevuje kouzelný dědeček, ale provádí je kvalifikovaný experimentátor, dopadnou? Jakou nejmenší částku pro sebe požadujete, abyste s rozdělením souhlasili? – Odpověď na tyto otázky dáme v textu monografie v příslušném kontextu.

Řeknete si – to je sice zajímavý problém, ale kouzelní dědečci nejsou a s experimentátory výše uvedeného typu se člověk také tak často nesetká. Ale pozor! Velmi podobná situace vzniká při každé kolektivní akci, kdy se s někým dělíte o náklady, o výnosy nebo o obojí, ať již v peněžní či naturální podobě. V každé takové situaci je výše uvedený problém obsažen. Aby byl ochoten se někdo takové akce zúčastnit, musí dostat víc, než pokud by se akce nezúčastnil, tj. dáváme přednost tomu, co je pro nás lepší. Tomu říkáme předpoklad individuální racionality. Racionálně uvažující člověk si, pokud nemusí, nevybere tu variantu, která je pro něj horší. Ale pak je tu ještě druhý problém – pokud si v případě, že se jedná o dvě osoby, mohou oba polepšit, nemůžeme stav, kdy si nepolepší považovat za optimální. To nazýváme podmínkou kolektivní racionality. V případě, že nás jako řešení zajímají jen ty stavy, kdy si již nikdo z obou nemůže polepšit, aniž by ten druhý nepohoršil, vzniká otázka, která rozdělení jsou pro toho či onoho člověka přijatelná a která ne. Neboli kdy budeme ochotni se nějaké společné akce zúčastnit a kdy ne. A tak se nám kouzelný dědeček objevuje na scéně znovu. Jde o to, aby byla splněna podmínka individuální racionality (každý si musí polepšit), kolektivní racionality (nemělo by dojít k situaci, kdy si mohou oba polepšit a tuto možnost nevyužijí) a pak ještě podmínka, že je tu ještě něco, čemu musíme rovněž vyhovět, ale neumíme to přesně pojmenovat.

První dvě podmínky (individuální racionality a kolektivní racionality) umí teorie pojmenovat, vyjádřit analyticky i geometricky, převést do podoby axiomů a dosáhnout precizně vycizelovaného řešení. S tou třetí podmínkou, přijatelnosti řešení pro oba hráče (pokud pro osoby, skupiny osob či jiné subjekty budeme používat terminologii teorie her), má teorie problém. Z hlediska stávajících nástrojů, kterými disponuje teorie, by měl každý z hráčů souhlasit s každým řešením, které vyhovuje podmínce individuální a kolektivní racionality. Jenže v reálném životě to tak není. Většinou se každý z hráčů dívá na to, kolik získá ten druhý. Pokud se mu zdá, že ten druhý získává „příliš mnoho“ a on sám „příliš málo“, odmítne se společné akce zúčastnit. Ale proč? Není v tom něco iracionálního, jako například závist, pocit nespravedlnosti apod.? A v běžném životě se setkáme nejen s tím, že někdo odmítne možnost toho, že si polepší, pokud ten druhý by si polepšil nepřiměřeně více. Setkáváme se i s tím, že jeden má radost z toho, že druhému (jeho sousedovi) „chcípne v chlívku koza“, jak říká jedno z běžně používaných úsloví.

Teorie her se snaží s tímto problémem vyrovnat různým způsobem. Poctivě hledá dodatečné podmínky, které musí „spravedlivé“ či „teoreticky čisté“ řešení splňovat. Vytváří k tomu různé modely, v nichž se tento problém objevuje, přidává různé teoretické doplňky, které dokáže dovést až do podoby axiomatického vyjádření. A také se snaží upřesnit, kudy vede dělicí čára, mezi tím, co je racionální (a kde může teorie sehrát roli navrhovatele oboustranně přijatelných řešení) a co je iracionální (kdy formou teoreticky podloženého návrhu nemusí přijetí racionálního řešení uspět).

Jenže je tady určitý háček. Co je a co není racionální? Pokud jeden z hráčů, tedy první hráč, odmítne účast na společné akci, protože rozdělení výnosů z ní přinese druhému hráči výhodu, kterou může v budoucnosti zneužít vůči prvnímu hráči, je to projev iracionality, nebo naopak větší racionality druhého hráče? Nebo jinak řečeno, je projevem iracionality to, že hráč dá přednost nikoli krátkozrakému řešení?

Tady jsme u „jádra pudla“1. Ukážeme, že příčinou neochoty některého z hráčů jít do společné akce je fenomén, který nazýváme pozičním investováním. To umožňuje v některých případech2 jednomu z hráčů využít majetkovou či příjmovou převahu k diskriminaci druhého hráče. Ukážeme, že k nalezení přijatelných řešení je nutné respektovat podmínku neutrality pozičního investování. Této podmínce dáme přesné analytické vyjádření a pro větší názornost i schematickou (grafickou) podobu. Nebo, jinak řečeno, ukážeme, jak problematiku, která vzniká pozičním investováním, promítnou do řešení úloh souvisejících s rozdělením výnosů či nákladů při společné akci. K tomu vyvineme příslušné analytické nástroje, které umožní ukázat i mechanismus působení pozičního investování.

Společných akcí, do kterých může vstoupit poziční investování, je velké množství typů: Od manželství až po spolupráci mezi zeměmi, od vztahu mezi věřitelem a dlužníkem až po kooperaci firem, při sdílení nákladů na nějaký projekt či naopak rozdělení pohledávek po bankrotu dlužníka, od rozhodování obecní samosprávy až po rozhodování na nadnárodní úrovni např. v EU atd.

Společné akce lze rozlišit podle celé řady kritérií. V předcházejícím textu jsme věnovali pozornost těm akcím, kterých se může jeden z hráčů dobrovolně zúčastnit či nezúčastnit. Existují také situace, kdy jeden ze subjektů je k účasti na společné akci nucen, rozdělení je mu vnucováno, což může vést ke vzniku konfliktu. Součástí dané problematiky je tak i analýza příčin vzniku konfliktů, popis mechanismu vzniku konfliktu a možností řešení konfliktů.

Problematika pozičního investování má ještě jeden významný aspekt: Souvisí s problematikou vztahu teorie a praxe. Všudypřítomnost fenoménu pozičního investování v každé společné akci nelze nevidět. Jde ovšem o to, jak ji teoreticky uchopit:

- První možností je považovat uvedené jevy za projev přirozené lidské iracionality. Co je ovšem iracionálního na tom, že za určitých podmínek vidí hráč možnost toho, že rozdělení výplat, které mu přinese bezprostřední prospěch, mu ve skutečnosti přinesu újmu? Druhý hráč totiž může využít svou výplatu (formou pozičního investování, které může mít nejrůznější formy) k tomu, aby byl první hráč diskriminován.

- Druhou možností je vyloučit uvedené jevy z oblasti, na kterou je teorie zaměřena. Teorie dá dokonalý model a je na uživatelích, aby našli způsob jeho uplatnění v praxi. Zde ovšem hrozí riziko, že teorie zůstane „před branami“ praktické aplikace. Kromě toho lze takové „samoomezení“ teorie považovat nikoli za vhodnou abstrakci, ale za ztrátu kontaktu teorie s realitou.

- Třetí možností je rozdělit řešení problému do několika etap, přičemž v první etapě vytvoříme a využijeme model bez pozičního investování, následně pak výsledek podrobíme diskusi a analýze prostřednictvím nástrojů pozičního investování. Zde ovšem není zcela jasné, jak postupovat. Především však takový postup ne zcela odpovídá reálnému rozhodování hráčů, kteří představu o způsobu vyžití prostředků ze společné akci promítají přímo do rozhodování o tom, jak se zachovat (zda se akce zúčastnit či nikoli, zda – pokud jsou k účasti na akci nuceni – kooperovat, nebo vyvolat konflikt apod.).

- Čtvrtá možnost, kterou považujeme na nejvhodnější a nejpřirozenější, je najít vhodné nástroje, které by umožnily přítomnost fenoménu pozičního investování do modelu zapracovat. Nejvhodněji jako podmínkou neutrality pozičního investování, které musí řešení vyhovovat.

K zahrnutí fenoménu pozičního investování do řešení problémů rozdělení výnosů a nákladů při společné akci navrhujeme některé nástroje, konkrétně:

- Množinu, funkci, linii neutrality pozičního investování (což lze vyjádřit analyticky i graficky a plní obdobnou roli jako indiferenční křivka při popisu rozhodování spotřebitele).

- Model nabídky a poptávky investičních prostředků a investičních příležitostí, který umožňuje ukázat mechanismus fungování pozičního investování. Možnost využití investičních příležitostí jednoho hráče a velikost výnosu z nich není nezávislá na investičních příležitostech, kterými disponuje druhý hráč. Příslušný model byl původně vyvinut při analýze některých jevů na finančních trzích, ale lze ho interpretovat mnohem šířeji, například při rozdělení omezené zásoby vody, kde vodu lze chápat jako prostředek nezbytný k využití příležitostí, kterými hráči disponují.

V současné době na uvedenou situaci reaguje teorie her tím, že jako předpoklad chování v souladu s teoretickým řešením, které nezahrnuje fenomén pozičního investování, používá formulace jako: „hráči by se měly důvěřovat“, „podle toho, jak si hráči důvěřují, může dojít k větší či menší míře kooperace“, „zodpovědní účastníci by se měli zbavit vzájemných averzí a předsudků“ atd. Tj. většinou volí druhou z výše uvedených možností. To má patrně dvě příčiny:

- První je metodologická. Nashův3 fascinující přínos spočíval v navržení axiomatického řešení jednoho z vyjednávacích problémů týkajícího se rozdělení výnosů ze společné akce. Hledání „jasného a přesného“ základu v descarteovském smyslu, tedy „čistého řešení“ v jeho tradici tak trochu převážilo nad problematikou praktického uplatnění, hledání cesty k tomu, jak teorii využít v praxi. Teorie přehlédla, že součástí teorie je i problematika vztahu mezi teorií a jejím praktickým uplatněním. (Podobně jako experimentální věda dlouho přehlížela, že problematika pozorování, resp. vztahu pozorovatele a pozorovaného předmětu, je fenoménem, který rovněž spadá do oblasti teoretické fyziky, což je příklad nanejvýš aktuální a inspirující pro teorii her na její současné úrovni.) Proto se badatelům na současném stupni rozvoje teorie her zdá problém pozičního investování ve vztahu ke stávajícím modelům „vnější“. Domnívají se, že je to problém vybočující z teorie her. A rituální (formální) požadavky na článek přijatelný do impaktovaného časopisu jim v tom nahrávají.

- Druhá je ideologická. Poziční investování je tím účinnějším, čím více zůstává skryto. V logice věci. Čím více si hráč, který je či může být pozičním investováním postižen, uvědomí jeho existenci, tím méně je „krátkozraký“, tím je odhodlanější se bránit a tím včasnější i účinnější může být jeho obrana. A poziční investování diskriminačního typu se tím stává méně efektivním. Odborníci v oblasti teorie her nejsou ideology, ale určité nevyslovené tlaky předjímají a přijímají, mj. i proto, že poziční investování je fenoménem, který velmi intenzivně působí i na akademické půdě, například v podobě personálně podmíněného sponzoringu. I akademik musí být z něčeho živ.

Řešení problematiky pozičního investování tak může podstatně ozdravět a hlavně „zfunkčnit“ („desterilizovat“) akademickou půdu a vrátit ji do hry, pokud jde o její roli při hledání cest ze současného společenského excesu poznamenaného vysokou mírou dominance iracionality v oblasti správy lidské pospolitosti na globální i lokální úrovni. Poučený čtenář může tento zápas o návrat vědy ke vědě sledovat v přímém přenosu. I díky této monografii.

K tomu ještě jedna poznámka, která se týká i obsahu naší monografie. Mohlo by se zdát, že i na akademické půdě může dojít k podobnému jevu jako v mediální oblasti – schizmatu rozdělující média na „mainstreamová“ a „alternativní“, že se též věda rozdělí na „oficiální“ vědu poplatnou době otevírající bránu sterilitě i iracionalitě a „alternativní“ vědu vracející se k základům racionálního myšlení (zhruba po linii Descartes→Kant→Hegel→Marx). Jenže tady je velký problém. Myšlení těch, kteří si uvědomují problémy současné doby a volají po změně, je velmi silně zatíženo poučkovitým a zastydlým výkladem K. Marxe, a to zejména v tom smyslu, že „vše má příčinu v kapitalistickém vykořisťování a jediným řešením znárodnění“. Proto do monografie zařazujeme důležitou pasáž, která podrobně, na autentickém Marxově textu dokumentuje, v čem a jak se mýlil, kde je nutné jít o několik kroků dál.

Obecně pro vědu a jednotlivé teoretické disciplíny zaměřené na řešení společenských problémů platí:

- Řešení současných problémů bez kvalitní vědy neobejde.

- Stará věda při řešení nových problémů nepomůže.

Kdo si myslí, že to tak není, dokonce i ten, kdo si myslí, že výše uvedené není nutné důsledně domyslet, zůstane mimo dominantní hru, která se dnes hraje.

Tak příjemné počtení…

Prezentování výsledků bádání v oblasti teoretických základů pozičního investování sleduje dva cíle odlišné povahy:

- Odborný cíl: Přehledně a uceleně prezentovat výsledky bádání v dané oblasti za uplynulých 15 let. Tehdy při mikroekonomických modelech nabídky a poptávky investičních prostředků a investičních příležitostí vyvstala otázka – co brání tomu, aby investiční příležitosti byly využívány podle míry jejich výnosnosti? Při odpovědi na ni byl identifikován fenomén pozičního investování (přeměna majetkové výhody v nástroj diskriminace formou potlačování investičních příležitostí, kterými disponuje oběť pozičního investování). Postupně byly vypracovány nástroje analýzy pozičního investování a prokázána všudypřítomnost tohoto fenoménu jak z hlediska jeho závažných společenských důsledků, tak v návaznosti na výsledky v té oblasti teorie her, do které daná problematika spadá. Součástí tohoto přehledu jsou jak výsledky uveřejněné v dřívějších publikací, ale v nové a tedy původní úpravě, která vychází z výsledků nově dosažených, které ještě publikovány nebyly. Čtenář tuto formu zpracování uvítá. Získá to, co by obtížně hledal.

- Organizační cíl: Dosažené výsledky jsou dle našeho názoru významné nejen z teoretické i praktického (společenského) hlediska, ale otevírají rozsáhlý badatelský prostor. Vzhledem k metodologickým a ideologickým bariérám, které působí při jejich akceptování v hlavním proudu rozvoje vědy, pod kterou daná oblast našeho bádání spadá, je nutné počítat s tím, že k jejich uznání a využití bude docházet pomalu a se značnými obtížemi. To je ve vývoji vědy běžná situace, dnes komplikovaná jednak dysfunkčními formalismy, které působí přímo proti „duchu“ vědy, tedy tomu, co činí vědu vědou, a současně i nástupem iracionality, která proniká ze sfér účelových manipulací na racionálně posvátnou půdu akademickou i vědeckou. Mj. právě v logice či formou pozičního investování, jehož nositelé o teoretické „zviditelnění“ tohoto fenoménu zájem nemají. V tomto smyslu od zveřejnění monografie očekáváme jednak to, že zpřístupní výsledky širší odborné veřejnosti (i té části veřejnosti, která si uvědomuje význam celoživotního vzdělávání se) a stane se v určitém smyslu slova „publikační trampolínkou“, která napomůže vstupu a začlenění výsledků bádání v oblasti pozičního investování do hlavního proudu rozvoje teoretického poznání v dané oblasti.

1.1 Zařazení monografie mezi dosavadní výsledky týmu

Předkládaná monografie je v pořadí devátou, kterou zpracoval tým působící při Vysoké

škole finanční a správní. Zde jsou názvy a roky vydání předcházejících s odkazem na

stránku, na které jsou všechny přístupné online:

Perspektivy a financování odvětví produktivních služeb, 2014

Čtvrtá průmyslová revoluce, nebo ekonomika produktivních služeb?, 2015

Ekonomický základ odvětví produktivních služeb a zahájení komplexních reforem,

2017

Odvětví produktivních služeb. Teorie a praxe, 2018

Ekonomie produktivní spotřeby, 2019

Bohatství a chudoba jako problém, 2020

Tvůrčí mezigenerační týmy: základ inovačního potenciálu i realizátor změn, 2022

Metodologická role vize při orientování, integrování a využití výzkumu zaměřeného na problematiku společenského vývoje, 2023

Výše uvedené monografie jsou zaměřeny na problematiku pojetí současného vývoje

jako změny srovnatelné s průmyslovou revolucí, ve které se rodí a prosazuje jako

dominantní sektor odvětví produktivních služeb, tj. služeb zaměřených na rozvoj,

uchování a uplatnění schopností člověka (vzdělávací systém, péče o zdraví, výchova

v rodině apod.). Přitom:

- Metodologickou oporou je průběžně propracovaná ekonomie produktivní spotřeby

(jako přesah neoklasické ekonomie), na kterou problematika pozičního investování bezprostředně navazuje.

- Hlavním vyústěním je koncept komplexních reforem systémů sociálního investování

a sociálního pojištění (v návaznosti na problematiku financování vzdělání, péče o

zdraví, penzijního systému) a metodika řešení obtížně řešitelných konfliktů.

Názorně si hlavní linii obsaženou v uvedených monografiích z hlediska této nejnovější můžeme znázornit takto:

ZMĚNA SROVNATELNÁ S PRŮMYSLOVOU REVOLUCÍ (jako klíč k pochopení současné doby) → PROSAZENÍ ODVĚTVÍ PRODUKTIVNÍCH SLUŽEB JAKO DOMINANTNÍHO EKONOMICKÉHO SEKTORU (jako představa toho, kam směřujeme) → EKONOMIE PRODUKTIVNÍ SPOTŘEBY (jako základ pochopení nového ekonomického systému) → POZIČNÍ INVESTOVÁNÍ (jako odpověď na otázku, kde to vázne)

Ke stažení jsou všechny monografie zde: https://vsfs.cz/?id=2479-monografie

Kromě výše uvedených monografií bylo uveřejněno několik článků v odborných časopisech. Uvádíme je se stručnou charakteristikou:

K výše uvedenému:

Výše uvedené vyložíme přesněji a podrobněji po té, co předvedeme některé původní nástroje analýzy pozičního investování, jakými je funkce neutrality pozičního investování, modifikovaný koncept Nashova vyjednávacího problému apod. Kdo se chce něco dozvědět dřív, může se podívat zde (plné texty některých dosud uveřejněných článků):

Radim Valenčík, Petr Mach: LIDSKÝ KAPITÁL A POZIČNÍ INVESTOVÁNÍ, celé zde:

https://relik.vse.cz/2023/sbornik/cz/toc.html

Radim Valenčík: Positional investing and reforms in the socio-economic sphere on the example of the pension system in the Czech Republic, celé zde:

https://economics.cifra.science/en/archive/3-3-2023-november/10.23670/ECNMS.2023.3.3

Petr Mach, Jan Pokorný, Radim Valenčík: ANALYSIS TOOLS OF POSITIONAL INVESTMENTS AND THE ULTIMATUM GAME, celé zde:

https://www.scientific-publications.net/en/article/1002611/

Doplnit

1.2 Metody použité při řešení problematiky pozičního investování a zpracování monografie

Teorie pozičního investování vychází z mikroekonomického modelu finančního trhu, jeho převedení do podoby kooperativní hry s přenosným užitkem, jako teoretický nástroj je vyvinuta funkce neutrality pozičního investování.

Postupujeme následujícím způsobem:

1. Dáme přehled problémů, které souvisí s obecným konceptem a navazujícími modely (obsahujícím poziční investování), tj. přehled teoretických východisek obsažených ve stávající teoretické literatuře; nejde přitom jen o jednotlivé teoretické přístupy, ale o to, jak se mohou vzájemně doplňovat, resp. jak z různých oblastí bádání směřuji k identifikování významu pozičního investování.

2. Ukážeme mikroekonomický model nabídky a poptávky investičních prostředků a investičních příležitostí; návazně pak ukážeme, že prostřednictvím něj lze interpretovat velmi širokou oblast jevů.

3. Budeme interpretovat uvedený model jako kooperativní hru s přenosným užitkem.

4. Navrhneme způsob, jak s použitím množiny (např. v podobě funkce či linie) neutrality pozičního investování objasnit zdánlivý rozpor mezi individuální a kolektivní racionalitou, resp. jak vyjádřit to, že ne každé rozdělení kladných výplat ze společné akce je pro oba hráče přijatelné, a vyjádřit, proč není přijatelné.

5. Uvedeme konkrétní případ, resp. mechanismus pozičního investování a v rámci diskuse k jeho prezentaci ukážeme, že se objevuje téměř ve všech konkrétních případech pozičního investování.

6. Ukážeme příklad identifikování pozičního investování v některých teoretických výstupech z oblasti teorie kooperativních her, resp. dokážeme, že téměř v každém případu aplikace teorie kooperativních her, které se orientují na praktická vyústění, se v textu příslušného výstupu vyskytuje zachycení projevů pozičního investování, byť zpravidla implicitně.

7. Ukážeme, že z prvotních forem pozičního investování mohou vyrůstat obtížně řešitelné konflikty; popíšeme mechanismus vzniku těchto konfliktů i obecný koncept jejich řešení.

Poznámka k formě prezentování výsledků:

Výsledky bádání v oblasti pozičního investování lze prezentovat několika způsoby odvislými od typu matematických prostředků:

- Nejblíže lidské představivosti, na kterou jsou výstupy většinou orientovány, je grafické znázornění, které respektuje vlastnosti geometrických obrazců (analytický význam průsečíků, dotyků křivek, ploch vymezených křivkami, poměrnou velikost těchto obrazců apod.). V úlohách, které jsou spojeny s použitím nástrojů teorie pozičního investování, musíme většinou pracovat s odhadem jednotlivých veličin, proto forma geometrického vyjádření je nejvhodnější a lze na základě ní formulovat prakticky relevantní závěry.

- Pro geometrické vyjádření poznatků platí požadavek, že musí být převoditelné do analytické podoby a použití nástrojů vyšší matematiky (derivování či integrování) musí mít konkrétní interpretaci. Ukážeme to v části týkající se mikroekonomického modelu vztahu nabídky a poptávky investičních prostředků a investičních příležitostí, převodu tohoto modelu do modifikovaného Nashova vyjednávacího problému s přenosným užitkem (přenosnými výplatami).

- Pokud chceme v dané oblasti provádět relativně přesné důkazy, musíme analytické vyjádření převést do podoby axiomatického systému. Má to ovšem jeden zásadní problém, kterému není vždy věnována dostatečná pozornost. Setkáváme se zde s problémy, které sahají až ke Gödelovým větám a které jsou spojeny s obtížemi při důkazu bezrozpornosti systémů obsahujících axiomatizovanou aritmetiku (systémem Peanových axiomů). Tu obsahují i všechny modely v oblasti matematizované teorie her. Zde vzniká zajímavá situace. I v poměrně rozvinutých systémech matematické analýzy, lineární algebry či univerzální algebry se obtížně hledají příklady aplikace Gödelových vět. Vzhledem k tomu, že současné využití axiomu individuální a kolektivní racionality implicitně obsahuje i axiomy Peanovy axiomatizace aritmetiky, není tak jednoduché řešení otázky bezrozpornosti axiomatických systémů obsahujících axiom individuální racionality a axiom kolektivní racionality. O tom pojednáme v diskusi po prezentování hlavních výsledků.

Když vyvíjíme příslušné nástroje, je vhodné odlišit model a koncept:

- Model lze chápat jako cíl, ke kterému spějeme. Zpravidla jej vyjadřujeme jednak nějakým algebraickým výrazem, resp. soustavou matematických výrazů (funkcí, rovnicí, soustavou rovnic, případně i matematickým popisem nějaké hry ve smyslu teorie her apod.) a současně i geometricky, přičemž geometrické vztahy (průběh funkcí, jejich dotyky či průsečíky, plochy apod. odpovídají algebraicky vyjádřeným vztahům). Obojí za definovaných podmínek odpovídá realitě. Vytvořit dobrý model je nesmírně náročné.

- Koncept je zobrazení reality na cestě k vytvoření modelu. Zpravidla nabývá některé parametry modelu postupně. Vyvíjí se na základě interakce s realitou. Koncept obsahuje názorné (grafické) zobrazení určitých vztahů či vlastností objektu, které nelze dostatečným způsobem kvantifikovat a ověřovat jejich algebraické parametry (či parametry z jiných matematických disciplín). Slouží k vytvoření určité představy, kterou lze konfrontovat s realitou, tj. reálným či duševním experimentem ověřit, zda realitě odpovídá či nikoli. Reálné a duševní experimenty mohou být i méně náročně a poskytují podněty pro zdokonalování modelu, případně i jeho zavržení.

Cesta od modelu ke konceptu bývá zpravidla vícestupňová. Některé vztahy se při zkoumání dané oblasti již dají vyjádřit matematicky, některé ještě ne. Z historie vědy, konkrétně v oblasti fyziky, může být původní Thompsonův (pudingový) model (přesněji, dle naší terminologie koncept) atomu (sestávající se z „promíchaných“ protonů a elektronů v určitém prostoru se stejnou hustotou). Šlo o koncept, jehož adekvátnost bylo možné testovat. Ruthefordem byl vyvrácen a nahrazen „planetárním“ modelem, přesněji konceptem, z něhož se již rodil model, (tj. existuje jádro atomu, které je malé a je v něm koncentrována téměř veškerá hmota, kolem kladně nabitého jádra krouží elektrony podobně jako planety kolem Slunce). Už Bohr ukázal, že fyzikálně a matematicky není tento model v pořádku, mj. proto, že obíhající elektrony by musely permanentně vyzařovat elektromagnetické vlnění a ztrácet energii. Byl nutný vznik nové oblasti fyziky, kvantové fyziky, založené na výrazně nových teoretických principech. Na základě toho vznikl Schrödingerův model popisují nejen atom, ale obecně chování každé elementární částice prostřednictví vlnové funkce. Vývoj pak pokračoval směrem ke standardní teorii elementárních části, jejíž osudy jsou velmi vhodnou inspirací pro teorii her v její současné podobě.

Základní pojmy teorie pozičního investování 1.3.

Dříve, než se pustíme do další práce, dáme definici základních pojmů, které používáme a na nichž jsou založeny nástroje analýzy pozičního investování:

Poziční investování (investování do společenské pozice) je fenoménem, kdy jeden subjekt (pokud se na danou problematiku budeme dívat prizmatem teorie her – hráč) přeměňuje svoji majetkovou či příjmovou převahu v nástroje, podmínky či prostředky diskriminace druhého subjektu (hráče), přičemž tato diskriminace se týká možností nabývání, uchování a uplatnění jeho lidského kapitálu. Pojem „pozice“ zde chápeme v obecnějším smyslu, než v oblasti investování na finančních trzích při využívání efektů rozdílu mezi současnou a budoucí hodnotou aktiv.

Ekonomie produktivní spotřeby vychází z toho, že i osobní spotřeba či spotřeba domácností je určitou formou investování (do společenského či lidského kapitálu), tj. že spotřebitelé či domácnosti (případně i jinak sdružené větší či menší skupiny osob) mění svůj současný příjem v tvorbu a provozování velmi širokého spektra aktiv sestávajících se mj. i z lidského či společenského kapitálu, přitom tak, aby maximalizovaly současnou hodnotu budoucího příjmu. Mechanismus orientace ekonomických subjektů prostřednictvím užitku (maximalizace užitku) v daném případě plní jen rozhodovací, nikoli cílotvornou funkci. Při tomto pohledu na ekonomickou realitu dochází k neustálé přeměně některých peněžních výnosů v nepeněžní a naopak nepeněžních v peněžní. Tento přístup současně nabízí pohled na ekonomickou realitu jako na dlouhodobý reprodukční proces. Při použití i zdokonalování nástrojů teorie her pak výše uvedený pohled umožňuje považovat všechny kooperativní hry za hry s přenosným užitkem, resp. přenosnou výhrou.

Základní hra (z hlediska ekonomie produktivní spotřeby v podmínkách existence pozičního investování redukovaná pro jednoduchost na dva hráče) je založena na vztahu mezi dvěma subjekty (jednotlivci či různě velkými a různým způsobem spojenými skupinami osob), kteří jsou vlastníky investičních prostředků a investičních příležitostí (toho, co lze v peněžní i nepeněžní formě investovat, a toho, do čeho lze s určitým výnosem v podobě budoucích investičních prostředků investovat), kdy věřitel nabízí investiční prostředky a poptává investiční příležitosti, dlužník poptává investiční prostředky a nabízí investiční příležitosti. Za předpokladu individuální racionality hráčů je optimum v paretovském smyslu dosaženo, resp. předpoklad kolektivní racionality naplněn tehdy a právě tehdy, když se mezní výnos z poslední realizované investiční příležitosti obou hráčů rovná (věřitel svou poslední investiční příležitost realizuje z vlastních investičních prostředků, dlužník z prostředků věřitele).

Základní otázka (takto pojatého mikroekonomického modelu finančního trhu) zní, proč nejsou investiční příležitosti realizovány podle míry jejich výnosnosti bez ohledu na to, kdo je jejich vlastníkem, resp. co v daném případě brání dosažení paretovského optima, tj. jaké jsou dodatečné předpoklady toho, aby byl naplněn předpoklad kolektivní racionality.

Množina, funkce a linie neutrality pozičního investování vyjadřují skutečnost, že ne všechna rozdělení výplat jsou v podmínkách existence pozičního investování přijatelná pro oba hráče. V obecném případě tvoří přijatelná rozdělení množinu, pokud uvažujeme to, že každému přírůstku výplaty jednoho hráče musí odpovídat přírůstek výplaty druhého hráče, tak lze tuto množinu chápat jako funkci, případně z důvodu jednoduchosti výkladu linii. Jedná se o základní nástroj využitelný při analýze role pozičního investování.

1.4. Přehled problémů, jejich společným jmenovatelem je obecný model (obsahující poziční investování)

Roli pozičního investování lze pochopit několika cestami, které se vzájemně propojují, resp. v průsečíku jejichž pohledu dochází ke „zviditelnění“ pozičního investování jako významného společenského fenoménu:

1. Nejnázornější cestou je vysvětlení paradoxu, který vzniká v ultimátních hrách. Proč většinou hráč, kterému je nabídnuto rozdělení např. 10 pro něj, 90 nabízejícímu (či 20:80) nesouhlasí? Tento paradox je mnohokrát experimentálně ověřen viz Güth a Kocher (2014). Je to jen věc psychologie, např. závisti či pocitu křivdy z nenaplněného očekávání (Vavra, Chang, Sanfey, 2018), nebo to má hlubší příčinu, kterou lze odhalit modelem pozičního investování?

2. K odhalení vede i cesta přes ekonomii produktivní spotřeby, tj. ekonomii, ve které cílem spotřeby není užitek ve smyslu prožitku, ale tvorba a provozování aktiv, která přinášejí budoucí příjem (v některých případech v nepeněžní podobě, která se ovšem různým způsobem projevuje ve zvýšení příjmu v peněžní podobě), včetně investování do rozvoje schopností či společenské pozice (Černík, Valenčík, Wawrosz 2020).

3. Významná je analýza Marxova pojetí osobní spotřeby kapitalisty v jeho Kapitálu II. (Marx 1885), který nedokázal dokončit. Spotřebu kapitalisty považoval jen za neproduktivní, sloužící k dosažení požitků. Tím narazil na otázku, proč konkurence nevede k tomu, aby kapitalista redukoval nejen spotřebu dělníků, ale i svoji. Věděl, že je to otázka významná, ale odpověď na ni nedokázal dát, protože nedokázal rozlišit dva typy investování: a) do rozšíření a inovování výroby, b) do pozice.

4. Další cestou je postupné odhalování role pozičního investování od T. Veblena (1934) (okázalá spotřeba) přes J. Clarka (1915/2007) a další k R. Reichovi (1991). Zde najdeme velké množství velmi brilantně a přitažlivě formulovaných pohledů, nenajdeme zde však jejich organické začlenění do jádra ekonomické teorie.

5. Navázáním na rozlišení krátkozraké a nikoli-krátkozraké rovnováhy, které je teorií her poměrně dobře prozkoumáno (Madani, Hipel 2011). Jaký horizont budoucnosti vzít v úvahu a co je při aktuálním rozhodování z hlediska budoucího vývoje důležité?

6. Využitím modelu Nashova (S, d) vyjednávacího problému, který se někteří teoretici (Thomson 2010), (Thomson, Lensberg 2006) snaží rozšířit o případné reakce druhé strany, které vychází z odhadovaných důsledků rozdělení.

7. Analýzou role pozičních statků z hlediska jejich vlivu na budoucí příjem. Weiss a Fershtman (1998) přinášejí mnoho příkladů, jak společenský status může ovlivňovat distribuci tržních i netržních statků. To dokládají také experimentální výsledky, dle kterých lidé od vyššího statusu skutečně očekávají jistý vliv na získání dodatečných zdrojů (Ball et al. 2001). Všech sedm kontextů je pro pochopení role dvousložkového modelu pozičního investování (model vlivu pozičního investování na realizovatelnost investičních příležitostí a funkce neutrality pozičního investování v rámci konceptu ekonomie produktivní spotřeby) významné a hraje důležitou roli při jeho konkrétních aplikacích.

1.5. Dosavadní postup při rozpracování teorie pozičního investování a charakteristika hlavních teoretických výstupů

Problematice pozičního investování se náš tým věnuje již delší dobu. Při psaní několika výstupů (příspěvků na konference a článků do oborného tisku) se ve spolupráci s kolegy podařilo postoupit ve dvou následujících směrech:

1. U třech podstatných momentů teorie pozičního investování se ukázalo, že nejsou „jedním z možných případů“, ale případem, který nastává vždy. Navíc uvedené tří případy vytvářejí posloupnost reálných společenských dějů.

2. Je důležité a aktuální, aby teorie her obrátila pozornost na to, jak spolu jednotlivé hry souvisejí, a vytvořila nástroje, které ji umožňují analyzovat konglomeráty her odvíjejících se od výchozí situace, podobně jako současná fyzika (teorie elementárních částic) musí mít teoretickou oporu (v podobně standardní teorie) při analýze několikastupňové sekvence rozpadů a interakcí částic.

3. V každém teoretickém výstupu z oblasti kooperativních her analyzujících rozdělení výnosů a případně i nákladů společné akce je (většinou implicitně) poukázáno na podmíněnost řešení pozičním investováním (například formou, že hráči si musí důvěřovat, nebo důvěřovat autoritě, která řešení navrhuje apod.).

1.5. Složení autorského týmu a přínos jednotlivých členů

Doplnit

Ke konci roku 2023 se nabídla týmu, který na problematice pozičního investování pracuje, mimořádná příležitost zpracovat několik výstupů (článků či příspěvků) na významná teoretická fóra k problematice pozičního investování. Rozhodli jsme se tuto příležitost využít a paralelně pracovat na pěti výstupech, z nichž čtyři jsou prestižní a je nutné je dodat v náležité kvalitě do konce března. Jako nejobtížnější se ukázalo splnit dva následující požadavky:

- Vysvětlit, co je v našem přístupu nové a jak to souvisí s dosavadním vývojem teorie v dané oblasti (mikroekonomická analýza finančních trhů a teorie kooperativních her).

- Spojit začlenění do každého příspěvku výklad teoretického jádra dané problematiky, přitom původním způsobem, s prezentováním obsahově odlišných přesahů stávající teorie (tj. každý příspěvek musí obsahovat to, co je pro danou problematiku společným východiskem, ale musí to být vyloženo tak, aby se to obecné neopakovalo a aby to bylo podřízené hlavnímu vyústění, které je v každém příspěvku odlišné).

To mělo tři efekty, které jsme původně neočekávali:

- V poznání dané problematiky jsme „poskočili“ o větší kus, došlo k výraznému a z hlediska praktické aplikace významnému posunu, a to zejména z hlediska propojení dílčích témat dané problematiky a obecnosti závěrů.

- Ukázalo se, že danou problematiku lze vyložit tak, aby byla srozumitelná každému, kdo umí přemýšlet, a umožnila mu pochopit současnou dobu, tedy to, o co jde a co dělat. A nejen to. Zjistili jsme, že snaha srozumitelně a pro širší okruh potenciálních zájemců vyložit, o co jde, určitým způsobem „popohání“ rozpracování samotných fundamentů teoretických základů analýzy pozičního investování jako významného společenského fenoménu. Možnost popularizace tak není jen nějakým „vedlejším“ produktem rozvoje teorie, ale přináší i důležité podněty a koriguje směr bádání.

- V neposlední řadě se se podařilo identifikovat a lokalizovat – a to s velkou přesností – přesně ten moment, který při svém vývoji teorie kooperativních her nedoceňuje a který vede k tomu, že nedokáže plně využívat potenciál sestávající se ze spojení stávajících teoretických nástrojů a kvalifikace odborníků, kteří se danou problematikou zabývají.

Paralelně s dokončování příspěvků určených pro odborná fóra jsme se snažili srozumitelně vyložit, o co jde. Mělo to pozitivní zpětný efekt – došlo k odlehčení textů psaných pro odborná fóra a srozumitelnějšímu výkladu klíčových myšlenek, aniž by došlo k narušení standardní formy výkladu a zvyklostí v dané oblasti.

Konkrétní příklad: Velmi zjednodušeně, o co jde a co stávající teorie přehlíží

I ve stávající teorii lze nalézt přesahy směřující k tomu, co je nové v našem přístupu. Ale tyto přesahy nejsou „samonosné“, nestaly se systematicky rozpracovaným tématem.

Představme si, že máme dva subjekty (například dvě osoby, budeme je nazývat „hráči“), kteří mohou nějakou společnou akcí (vzájemnou kooperací) vytvořit něco navíc. Po odpočtu nákladů si pak mohou rozdělit nějaký čistý přebytek. Stávající teorie považuje všechny možnosti takové rozdělení, při kterém každý získá o něco víc, než měl před společnou akcí, za přijatelné pro oba hráče. Následně pak hledá rozdělení, které by bylo co nejvíce přirozené, co nejvíce spravedlivé, co nejvíce vyhovovalo některým dodatečným požadavkům. – Oproti tomu v našem přístupu upozorňujeme na to, že právě v důsledku fenoménu pozičního investování není každé rozdělení pro každého z hráčů (jedno z nich či oba) přijatelné.

Stávající teorie o tomto jevu ví. Byly napsány desítky významných pojednání publikovaných v nejprestižnějších časopisech od nejrenomovanějších teoretiků podložené rozsáhlým empirickým zkoumáním na téma ultimátních her, tj. her, kdy si hráči mohou rozdělit určitou peněžní sumu, jeden hráč rozdělení navrhuje, druhý buď souhlasí (a pak se podle návrhu prvního hráče o danou částku podělí), nebo nesouhlasí (a pak nikdo nedostane nic). Racionální hráč by měl, jak by se mohlo zdát, odsouhlasit i rozdělení 10:90 v jeho neprospěch (tj. navrhovatel by dostal 90 % dělené částky, ten, kdo musí rozdělení odsouhlasit, jen 10 %). Experimenty jednoznačně prokazují, že s takovým rozdělením ve velké většině případů druhý hráč nesouhlasí a dá přednost vlastní ztrátě před nepřiměřenou výhodou druhého. Toho si je zpravidla vědom i ten, kdo rozdělení navrhuje, a proto takové dělení většinou ani nenavrhne. Proč tomu tak je? – Pokuste se nejdříve, dříve než budete číst další text, dát odpověď sami.

Teorie to zpravidla vysvětluje nedostatečnou racionalitou hráčů, tak jako i v případě jakékoli společné akce, při které si hráči dělí čistý přebytek. Někdy se tento výsledek experimentů dokonce považuje za příklad „lidské iracionality“.

V našem přístupu ukazujeme a dokazujeme, že se nejedná o „nedokonalou racionalitu“, ale o plnou racionalitu hráčů reagující na fenomén pozičního investování, který stávající teorie dostatečně teoreticky neuchopila.

Podrobněji k ultimátní hře a problematika kontextu her

Řekněme, že se mezi dva hráče rozděluje 1 koruna a podíl Hráče 2 je y. Podíl Hráče 1 je tedy 1-y. Když hráč 2 nepřijme podíl nabízený hráčem 1, nedostane nikdo nic. Otázka, je, jaký je rovnovážný podíl, který Hráč 1 nabídne a Hráč 2 přijme (jako ve hře Ultimátum).

Klíč je v tom, že je fundamentální rozdíl v tom, jestli jsou hráči v rivalitním, nebo nerivalitním vztahu.

Řekněme, že rivalitní vztah odpovídá ideji pozičního investování.

Řekněme, že hráči 1 a 2 jsou sokové v lásce usilující o jednu dívku, nebo jsou to dvě politické strany usilující o voliče. V tom případě užitek hráčů se v takové situaci odvíjí nikoliv od absolutní získané částky, ale (například) z rozdílu částky pro mě a pro druhého hráče. Naproti tomu, když hráči jsou evropský zákazník a turecký prodavač, kteří smlouvají o ceně suvenýru, nejde o rivalitní vztah a nejedná se o problém pozičního investování.

Když např. sponzor nabídne dvěma soupeřícím stranám před volební kampaní milion korun a vyzve stranu 1, aby navrhla rozdělení, a stranu 2, aby rozdělení buď přijala, nebo odmítla, je iracionální pro stranu 1 nabídnout straně 2 podíl větší než 0,5 a pro stranu 2 je iracionální přijmout podíl menší než 0,5, protože v těchto případech by opačná strana získala výhodu. Je i zbytečné nabídnout podíl 0,5, protože pak se efekty dodatečného příspěvku vyruší a nikdo nezíská žádné voliče navíc. Pokud by sponzor podmínil sponzorský dar souhlasem druhé strany, skončí to tím, že nikdo nedostane nic.

Když se užitek odvíjí od rozdílu, můžeme užitek strany 1 popsat jako U1=(1-y)-(y)=1-2y a užitek strany 2 jako U2=(y)-(1-y)=2y-1

Hranice dosažitelných užitků je tedy v našem případě lineární funkce U2=-U1: nárůst užitku jednoho může být jen na úkor užitku druhého, procházející bodem nedohody d.

Nashovo řešení je tam, kde je součin užitků maximální (tedy na doteku s rovnoosou hyperbolou).

Tedy tam, kde derivace (1-2y)(2y-1)=4y-4yy-1 je rovna nule

Tedy kde platí 4-8y=0, tedy y=0,5

![]()

Podíl 0,5 pro stranu 2 a 0,5 pro stranu 1 je jediné rovnovážné řešení. Zároveň je pak celý takový dar k ničemu.

To tedy platí za podmínky, že strana 1 předpokládá, že strana 2 umí získané peníze utratit se stejným efektem, jako ona, strana 1. Pokud mají strany jiné představy o efektivitě, může být rovnováha jinde než v 0,5, (což lze vyjádřit nějakou rozdílnou mocninou nad (1-2y) pro stranu 1 a nad (2y-1) pro stranu 2.

Podobně si můžeme představit otce, který nabídne synům milion, ať syn 1 navrhne rozdělení a syn 2 buď přijme, nebo nemá nikdo nic. Když synové usilují o jednu dívku, pak je jediné rovnovážné řešení y=0,5 jako v příkladu s politickými stranami. Oba synové budou mít stejnou částku 0,5 milionu na hezké auto a nákupy drinků a dárků a nikdo se nedostane do výhody.

Nashovu rovnovážnému řešení v příkladu rivalitních hráčů, tedy v pozičním investování, můžeme říkat bratrský nebo spravedlivý podíl.

Uvedená úvaha vysvětluje i domnělý paradox, proč často v experimentech v oblasti ultimátních her hráči volí podíl kolem 0,5, když primitivní aplikace teorie her implikuje y=0. Řešení y=0 platí jen, když mezi hráči je nulová rivalita.

Lze definovat i takovou užitkovou funkci, kdy oba můžou mít nějaký kladný užitek, i když je dar dělen spravedlivé. Typicky, když oba bratři dostanou půl milionu, nezvýší tím sice šanci na získání dívky, ale aspoň se projedou hezkým autem a vypiji drinky. Pak se dostáváme z bodu nedohody doprava nahoru funkci neutrality.

Můžeme uvažovat i případ, kdy oba bratři uzavřou dohodu, že získané prostředky nevyužití na získání dívky, ale například na rozšíření polností. Zde ovšem vznikají dva problémy:

- Jednak bude každý z bratrů v pokušení dohodu porušit. Například tím, že uzavře smlouvu na nákup dalších polností, a když druhý z bratrů utratí peníze za polnosti, využije okamžité převahy v pozičním investování a dívku získá. Pak vzniká typická situace typu vězňova dilematu (porušit či neporušit dohodu).

- Jednak jeden z bratrů může být lepší sedlák a podmíněnost rozšířením polností může být pro druhého bratra nevýhodná.

Z našeho ilustrativního příkladu vyplývá mj. následující:

- Každá hra se hraje v určitém kontextu.

- Tento kontext situace, které lze rovněž vyjádřit prostřednictvím různých modelů u oblasti teorie her.

- Každý z účastníků nějaké hry (hráč, v daném případě bratr) si tyto kontexty, tj. vzájemnou propojenost her, určitým způsobem uvědomuje a promítá ji do svých rozhodnutí.

- Fenomén pozičního investování je většinou hráči vnímán, někdy jen pocitově, ale je projevem racionálnějšího vyhodnocení situace, než pokud by jej nevnímal.

Představme si situaci, že někdo má nějakou příležitost vydělat (poctivě) slušnou částku peněz, protože disponuje nějakou výnosnou investiční příležitostí. Ta může mít nejrůznější podobu:

- Získat vzdělání, mj. naučit se potřebný počet znaků, a stát se mandarínem.

- Prodělat úspěšnou operaci kolene a pokračovat v kariéře špičkového fotbalisty.

- Začít vyrábět zcela nový technologický prvek širokého užití, který vyvinul v garáži a který lze masově a s nízkými náklady vyrábět sériově.

- Začít těžit vzácný a drahý prvek z ložiska, které objevil.

A mohli bychom pokračovat... Všechny příklady jsou z toho, co se skutečně událo, v některých případech i opakovaně a v různých modifikacích.

U každého z příkladů je problém v tom, že ten, kdo má příslušnou vysoce výnosnou investiční příležitost, nemusí mít investiční prostředky k její realizaci. – Tak si je půjčí, okamžitě napadne každého z vás. Tím se dostáváme k podstatě problému. Jak rozpoznat situaci, ve které si oba takto mohou zvýšit svůj příjem a jak se o výsledek společné akce podělí?

K tomu jsme vyvinuli jednoduchý model, který ukazuje:

1. Podmínku optimálního využití investičních prostředků. – Tou je to, že výnos z poslední jednotky investované do poslední investiční příležitosti každého z hráčů musí být stejný.

2. To, o kolik se zvýší společný příjem hráčů. – To je suma rozdílů (s kladným znaménkem) mezi tím, co by každý z hráčů získal, pokud by realizoval jen ty investiční příležitosti, ke kterým má investiční prostředky (nemohl by si půjčit), a tím, kolik získá navíc, pokud si od hráče, který nemá dostatečně výnosné vlastní investiční příležitosti, půjčí z jeho investičních prostředků. Tj. od toho, co vynese investiční příležitost, na kterou si hráč půjčí, odečteme to, kolik by získal druhý hráč, pokud by peníze nepůjčil a realizoval vlastní, byť i méně výnosnou investiční příležitost.

Omezíme se na případ dvou hráčů:

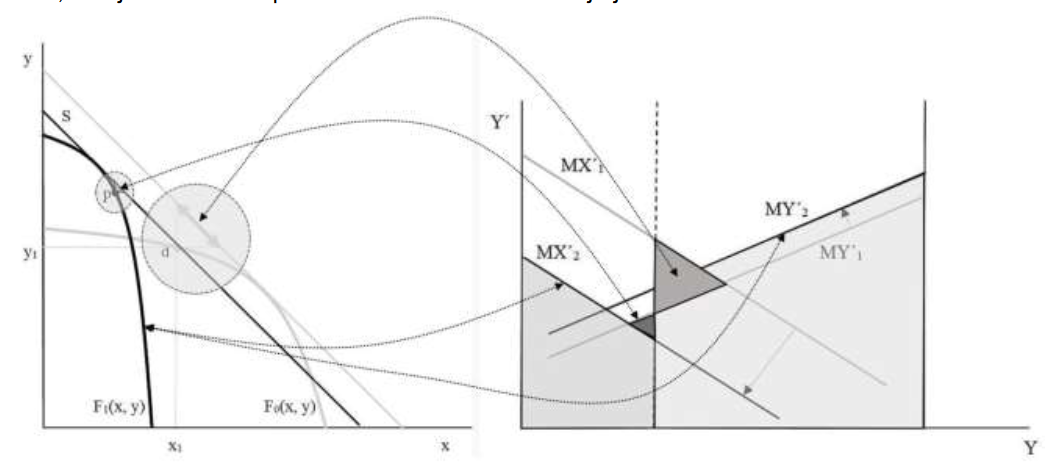

Nechť máme Yx, Yy, Yx1, Yy1, Yy, Yx´, Yy´, funkce MYx´ = MYx´(Y), MYy´2 = MYy´2(Y), pro které platí (MYx´1(Y))´ < 0, (MYy´2(Y))´< 0, kde:

Yx, Yy je současný příjem jednoho a druhého hráče,

Yx1, Yy1, konkrétní množství investičních prostředků (současného příjmu), kterými (kterým) hráči disponují

Yx´, Yy´ je budoucí příjem jednoho a druhého hráče, což jsou současně výnosy z investičních příležitostí, kterými hráči disponují

MYx´ = MYx´(Y), MYy´2 = MYy´2(Y) jsou funkce mezního výnosu z investičních příležitostí, kterými hráči disponují

(MYx´1(Y))´ < 0, (MYy´2(Y))´< 0, jsou první derivace funkce mezního výnosu z investičních příležitostí, kterými hráči disponují, což znamená, že uvedené funkce jsou neklesající, tj. hráči využívají investiční příležitostí podle míry jejich výnosnosti, což lze současně chápat jako podmínku individuální racionality hráčů

Je celkový budoucí příjem hráč jednoho a druhého hráče, pokud využívání investiční prostředky v intervalu [Yx1, Yx2], resp. v případě druhého hráče [Yy1, Yy2],

Pokud bude každý z hráčů využívat pouze své vlastní investiční prostředky a své vlastní investiční příležitosti, bude jejich budoucí příjem:

Stejný příjem bude mít druhý hráč i v tomto případě:

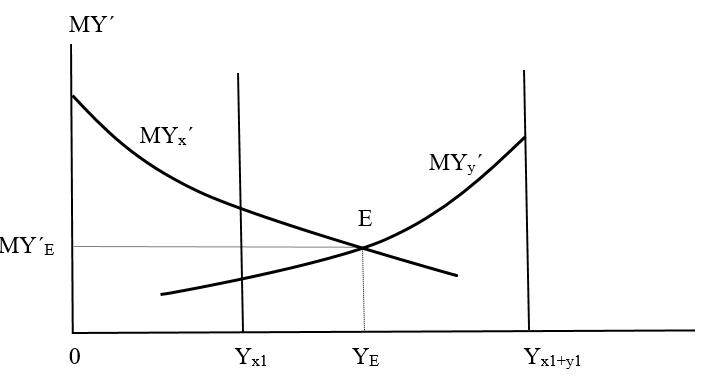

Ke znázornění výše uvedeného je vhodný následující obrázek, který ukáže, že použití grafického znázornění je pro teoretické úvahy mnohem vhodnější. Mj. většina matematických vět je dokazována prostřednictvím představ a teprve následně převedena do podoby logicky navazujících symbolů. Proto v dalším výkladu budeme využívat formu geometrického zobrazení. Teprve po výkladu hlavních výsledků se vrátím k problematice axiomatického vyjádření dané problematiky.

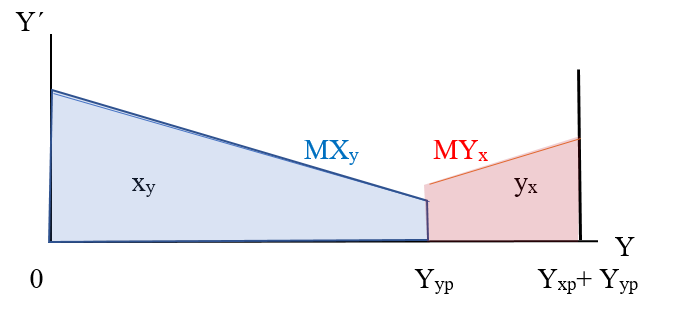

Obrázek 1: Nabídka a poptávky investičních prostředků a investičních příležitostí

Vlastní výtvor

Na obrázku vidíme i budoucí příjem obou hráčů (plochy pod křivkami MYx´ a MYy´) od 0 k Yx1 v případě prvního hráče a od Yx1 k Yx1+y1 v případě druhého hráče.

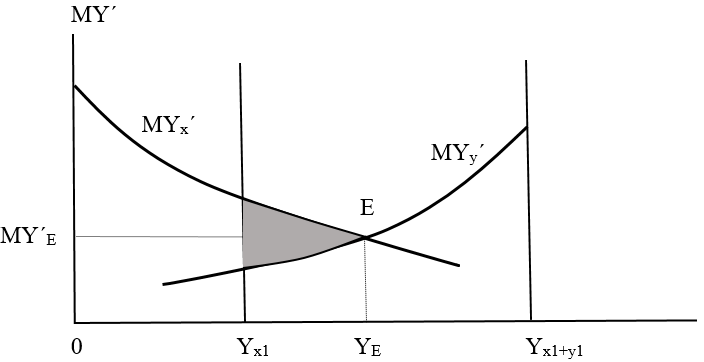

Z výše uvedeného obrázku je zřejmé, že pokud je mezní výnos z poslední investované jednotky investičních prostředků jednoho hráče větší než mezní výnos z poslední investované jednotky investičních prostředků druhého hráče, mohou si zvýšit svůj společný výnos tím, že jeden z hráčů poskytne své investiční prostředky druhému hráči k realizaci jeho výnosnějších investičních příležitostí, jak vidíme na následujícím obrázku.

Obrázek 2: Paretovské zlepšení prostřednictvím finančního trhu

Vlastní výtvor

Šedá plocha je zlepšení oproti výchozímu stavu v podobě zvětšeného budoucího příjmu.

Z uvedeného obrázku je rovněž zřejmé, že podmínkou dosažení optima v paretovském smyslu, resp. stavu odpovídajícímu kolektivní racionalitě, je, že mezní výnos z poslední investované jednotky investičních prostředků obou hráčů se musí rovnat, tj. že platí YxE´ = YyE´ (což lze snadno dokázat sporem) a za určitých podmínek i úrokové míře (to pro další výklad není v tuto chvíli podstatné).

Uvedenou situaci lze interpretovat jako případ vyjednávacího problému s přenosnou výhrou, kdy hráči nejdříve maximalizují součet výplat a následně stojí před dalším vyjednávacím problémem, jak si výplaty rozdělit. Uvedenou situaci můžeme interpretovat jako jednu hru, která obsahuje předpoklad maximalizace součtu výplat s následným vyjednáváním o rozdělení efektu tohoto zlepšení. V některých případech, jak vyplyne z dalšího, je vhodnější interpretovat výše uvedenou situaci jako dvě navazující hry.

Jak se hráči podělí? To není tak jednoduchá záležitost a k tomu je nutný o něco složitější model, kterým se nyní nebudeme zatěžovat. Obecně to závisí na tom, jaká je cena investičních prostředků. Ta nemusí být dána výnosem z poslední jednotky investičních příležitostí v bodě optima, protože jeden z hráčů může mít silnější pozici. A už jsme u toho. Do této problematiky se promítá fenomén pozičního investování. To ale není to nejdůležitější, co v této části chceme říci. Otázka zní takto: Je to jen jeden z případů pozičního investování, nebo je to všeobecný případ, který je obsažen v každé situaci tohoto typu?

Tj. všude tam, kde jde o nabídku a poptávku investičních prostředků a investičních příležitostí, může vstoupit poziční investování, a všude tam, kam vstupuje poziční investování, jde o nabídku a poptávku investičních prostředků a investičních příležitostí.

Této otázce věnujeme samostatnou úvahu

Existují dvě možnosti, jak interpretovat výše uvedený model z hlediska obecnosti:

1. Alternativa: Jedná se o jeden z možných případů vztahu, ve kterém se nacházejí dva hráči (potenciální účastníci společné akce), který předpokládá existenci finančního trhu a s tím spojených nástrojů investování jednoho z hráčů do využití investičních příležitostí druhého hráče. (Na první pohled se zdá, že je to přirozené stanovisko, kterému nelze nic vytknout, autoři ho také po delší dobu brali jako samozřejmé.)

2. Alternativa: Jedná se o všeobecný případ vztahu, ve kterém se nacházejí dva hráči (potenciální účastníci společné akce), přičemž neexistence finančního trhu a s tím spojených nástrojů investování jednoho z hráčů do využití investičních příležitostí druhého hráče je projevem je projevem nejen nevyvinutosti finančního trhu a jeho nástrojů v dané oblasti, ale také přítomnosti fenoménu pozičního investování, které brání rozvoji finančního trhu a jeho nástrojů v těch směrech, ve kterých by se tímto mohla zvýšit rovnosti při využití investičních příležitostí, kterými hráči disponují.

Ve prospěch první alternativy zdánlivě mluví to, že mezi hráči mohou existovat konflikty nejrůznějšího druhu, které s fungováním finančního trhu zprostředkujícího vzájemnou nabídku a poptávku investičních prostředků a investičních příležitostí nemá nic společného. Může se jednat o konflikty přerůstají až do podoby teroristických aktů či válečných aktů v celém jejich hybridním spektru.

Pokud se však podíváme na zdroje konfliktů, jsme schopni prakticky v každém konkrétním případě najít u jejich zrodu a následné eskalace nerovnost v přístupu k využívání investičních příležitostí, kterými hráči disponují, která je pozičním investováním vyvolána, uchována a zpravidla i vyhrocována. Ta má často původ nejen ve výchozích majetkových rozdílech (které hrají zásadní roli), ale i v rozdílech národních, etnických, náboženských apod. "Nedokonalosti" finančního trhu pak slouží nejen jako faktor, který brání plnému využití investičních příležitostí hráčů, kteří jsou obětí diskriminace vzniklé pozičním investování, podle míry jejich výnosnosti, ale také jako oblast, ve které poziční investování přináší zvyšující se výhody tomu, kdo má možnost specifické formy fenoménu pozičního investování využít. Averze, nenávist, konflikty apod. jsou následkem toho, že vztah nabídky a poptávky investičních prostředků a investičních příležitostí nefunguje přirozeně a že není omezován jen přirozenou a překonatelnou nevyvinutostí finančního trhu v dané oblasti, ale právě a konkrétně pozičním investováním.4

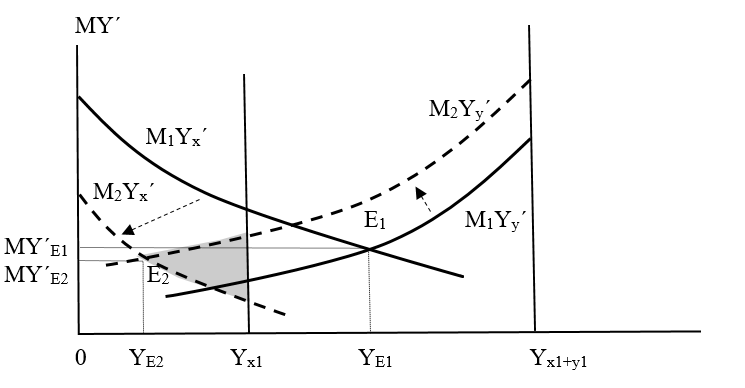

Mechanismus pozičního investování

Následující obrázek popisuje mechanismus pozičního investování.

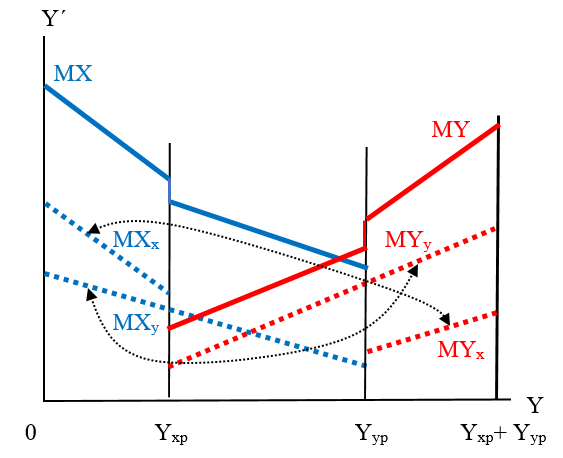

Obrázek 3: Posuny křivek nabídky a poptávky investičních prostředků a investičních příležitostí v důsledku pozičního investování

Na horizontální ose je současný příjem jednoho a druhého hráče.

Na vertikální ose budoucí příjem (v jednotkách mezního příjmu, resp. přírůstku příjmu).

Křivky (plná čára) znázorňují mezní budoucí příjem jednoho a druhého hráče z využití jeho investičních příležitostí.

Křivky (přerušovaná čára) znázorňují mezní budoucí příjem jednoho a druhého hráče z využití jeho investičních příležitostí posunuté pod vlivem pozičního investování.

Šipky znázorňují posun křivek.

Na obrázku je mj. vidět, že za určitých podmínek se může z věřitele stát dlužník a naopak.

Pro ilustraci

Pokud by každý hráč investoval jen do využití těch svých vlastních investičních příležitostí, které neovlivňují výnosnost investičních příležitostí druhého hráče, měly by tržní vztahy ve finanční oblasti tendenci vyvíjet se směrem k tomu, aby investiční příležitosti každého jednotlivce, každé firmy, každé skupiny osob, každé země apod. byly využívány podle míry jejich výhodnosti. Bylo by to totiž výhodné pro všechny, proto by se hledaly co nejvhodnější nástroje k identifikování investičních příležitostí hráčů, k jejich co nejpřesnějšímu ocenění, k vyvíjení úvěrových nástrojů apod. A to, i pokud jde o nástroje spojené s rozvojem, uchováním a uplatněním schopností člověka či využitím lidského, přírodního či již existujícího potenciálu zemí.

Bohužel tomu tak není. Lze investovat do silnější pozice jednoho z hráčů, kdy výsledkem je to, že jeden z hráčů nemá přístup k využití svých vlastních investičních příležitostí, resp. je mu bráněno ve využití jeho vlastních investičních příležitostí, a roste výnosnost investičních příležitostí druhého hráče, ovšem za cenu ztráty efektivnosti systému:

Kdysi:

- Nedobylovi zabránil Herzog investovat na jeho Bezovce tím, že využil své pozice na žižkovské radnici a přeměnil ji v park.

Dnes:

- Česká republika nemůže vyvážet investiční celky jako dřív (rafinerie, pivovary), ale ani zařízení pro jaderné elektrárny či obyčejné traktory, protože firmy, které by to mohly realizovat, nedostanou nezbytné úvěry. Dokonce ani nemůže vyrábět či pěstovat to, co by dokázala, ale musí dovážet to, co nepotřebuje či dokonce je škodlivé.

- Od začátku milénia dochází v EU (a samozřejmě i u nás) k rychlému úpadku vzdělání, aby v oblasti společenského uplatnění (v oblasti firem i institucí) nerozhodovalo, kdo co umí, ale to, kdo je kam dosazen a kdo je připuštěn k inside informacím.

Výsledky toho, kam až to došlo, nás dokážou překvapit každý den.

Quod licet Iovi, non licet bovi (Co je dovoleno Jovovi, není dovoleno volovi)

Otázka, na kterou je nutné odpovědět

Je poziční investování jedním z hráčů do potlačení investičních příležitostí druhého hráče všeobecným mechanismem pozičního investování? (Nebo jen jedním z více či mnoha mechanismů, které mohou tuto roli sehrát?)

Zatím, podle všech případů, které jsme prizmatem uveřejněným v předcházející části analyzovali, jsme zjistili následující:

1. Pokud se díváme na konkrétní alternativy vývoje velmi obecných situací na úrovni od osudu jednotlivce, tak i celých zemí, lze vždy rozeznat:

- Buď jsou vytvářeny podmínky pro to, aby byly využívány investiční příležitosti, kterými disponují jednotlivci, skupiny osob, firmy či země, podle míry jejich výnosnosti. Tj. pokud tyto subjekty nabízejí výnosnější investiční příležitosti, než ty, které jsou dosud využívány, hledají se finanční nástroje, jak je vyžít. Systém se vyvíjí dynamicky a roste v něm důvěra i solidarita. Vytváření rovných podmínek pro využití investičních příležitostí podle míry jejich výnosnosti znemožňuje poziční investování, snižuje jeho roli, vytlačuje jej z ekonomického systému.

- Nebo systém z hlediska rozšiřování možností pro využívání investičních příležitostí podle míry jejich výnosnosti stagnuje. Pak se oblast finančních vztahů stává primárním terčem pozičního investování (investuje se do asymetrie informací, segregace styků mezi lidmi v oblasti běžného života, selekce osob, které posuzují investiční příležitostí a rozhodují o jejich využívání), systém ztrácí ekonomickou efektivnost. Na primární poziční investování se napojují systematické formy diskriminace, které zpravidla „oživují duchy minulosti“, tj. to, co kdysi rozdělovalo společnost a umožňovalo výrazně diskriminace na bázi etnické, náboženské, jazykové, územní apod.

2. Z hlediska dlouhodobějšího vývoje:

- První případ otevírá prostor pro dynamický ekonomický růst a směřování k podmínkám, kdy plné využití investičních příležitostí daných od přírody ve specifické a neopakovatelné podobě každému jednotlivci je podmínkou plného využívání investičních příležitostí všech ostatních. Dochází k propojování ekonomické efektivnosti s kvalitou mezilidských vztahů.

- Ve druhém případě systém nutně spěje ke konfliktům, protože nejenže dochází ke stále větším ztrátám efektivnosti (které jsou patrné, zejména pokud existují pozorovatelné případy prvního typu), ale současně roste i odpor těch, kteří jsou pozičním investováním diskriminováni. Proto jsou ti, kteří možnosti pozičního investování využívají, nuceni stále více prostředků investovat do udržení pozic, což nadále prohlubuje vnitřní konflikty a snižuje efektivnost systému. Čím déle tato situace trvá, tím k větším deformacím v oblasti ekonomické efektivnosti, mezilidských vztahů i institucionální nadstavy dochází a tím se zvyšují ekonomické i lidské náklady na řešení konfliktu.

3. Jedním z největších ohrožení těch, kteří jsou ve druhém případě nositeli pozičního investování:

- Jsou systémy (na nejrůznější úrovni, tj. od vztahu mezi jednotlivci přes skupiny osob, firmy, instituce, země či dokonce skupiny zemí), které se přiblížily či mají možnost přiblížení se k situaci uvedené v prvním případu. Proto upadající systémy charakterizované ve druhém případě jsou expanzivní a agresivní, snaží se o jejich likvidaci.

- Jsou ti, kteří patří mezi nositele pozičního investování (nejen jako rozhodující subjekty, ale i jako vykonavatelé příslušných funkcí či služeb), ale uvědomují si, že systém směřuje k tragédii a snaží se o reformu. Proto jsou potenciální reformátoři (jakkoli spojení s upadajícím systémem) další obětí likvidační politiky.

Poziční investování působící v oblasti vztahu nabídky a poptávky investičních prostředků a investičních příležitostí je primární a všeobecnou formou odstartování vývoje, který nemá pokračování a který nutně končí konfliktem, kde nástroje pozičního investování přerůstají v silové prostředky. V každé konkrétní situaci (kdykoli, všude a na jakékoli úrovni) lze s využitím stávajících nástrojů identifikovat:

- Zda jde (či do jaké míry jde) o první či druhý případ.

- Jak podpořit žádoucí tendence.

- Jaké jsou předpoklady řešení problémů.

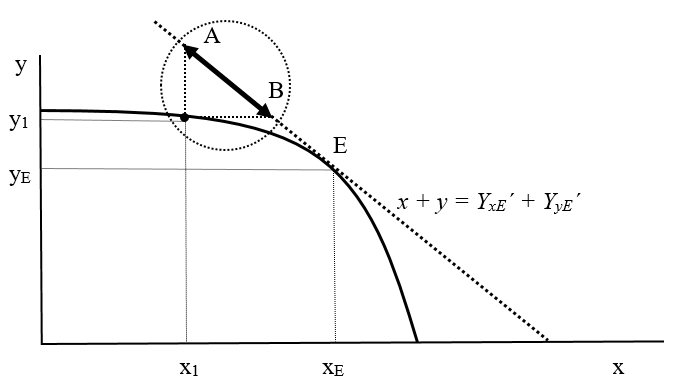

Situaci popsanou mikroekonomickým modelem v předcházející části lze interpretovat též jako kooperativní hru dvou hráčů s přenosným užitkem.

Použijeme označení: x, y jsou výplaty hráčů.

Pokud by nemohli hráči vzájemně využívat své investiční prostředky a investiční příležitosti, platilo by:

Yx´ = x, Yy´ = y,

Pokud hráč, který po vyčerpání svých investičních prostředků disponuje výnosnějšími investičními příležitostmi než druhý hráč, může získat investiční prostředky od druhého hráče a stává se tak dlužníkem, zatímco druhý hráč věřitelem, vzniká situace, kterou můžeme popsat obrázkem 3.

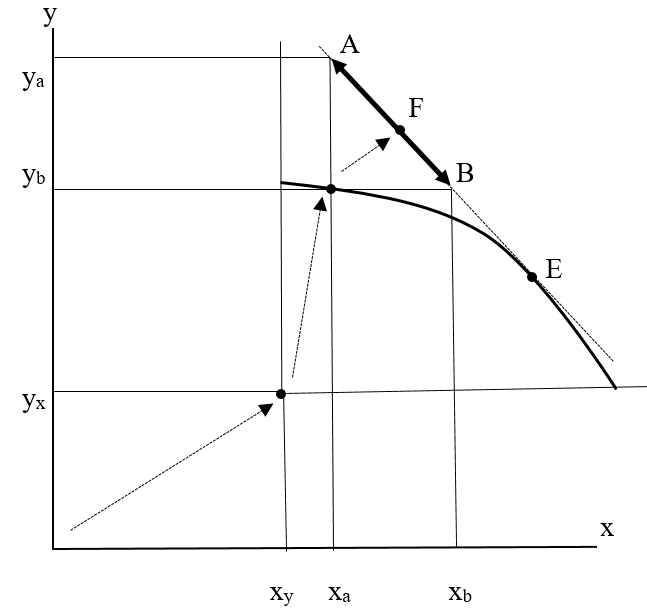

Obrázek 4: Mikroekonomický model nabídky a poptávky investičních prostředků a investičních příležitostí převedený do podoby kooperativní hry s přenosnou výhrou

Vlastní výtvor

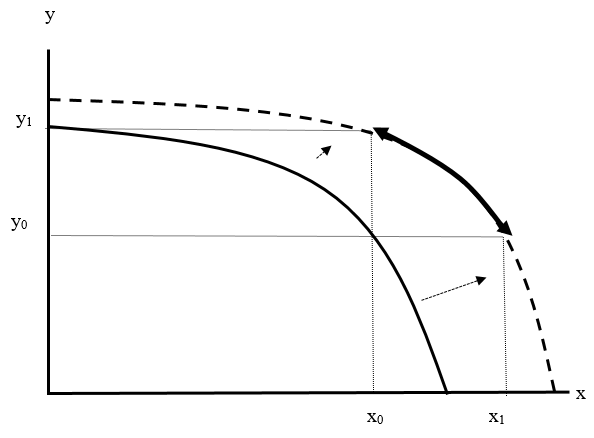

Úsečka AB znázorněná na obrázku tučně zvýrazněnou linií zakončenou šipkami představuje množinu všech maximálně dosažitelných rozdělení výplat, pro které platí, že si oba hráči polepší oproti výchozímu stavu. Zdálo by se, že všechny body na uvedené úsečce by měly být oběma hráči uznány jako přijatelná rozdělení výplat, protože – jak se alespoň na první pohled jeví – splňují požadavek dosažitelnosti, individuální a kolektivní racionality.

V realitě se ovšem setkáváme s tím, že některá rozdělení se některému z hráčů či dokonce oběma (pokud uvažujeme případ her dvou hráčů) zdají natolik „nespravedlivá“, že je odmítnou a odmítnou se i účastnit kolektivní akce, jejímž výsledkem by byly kladné výplaty. Potvrzují to i mnohokrát opakované experimenty v oblasti ultimátních her.

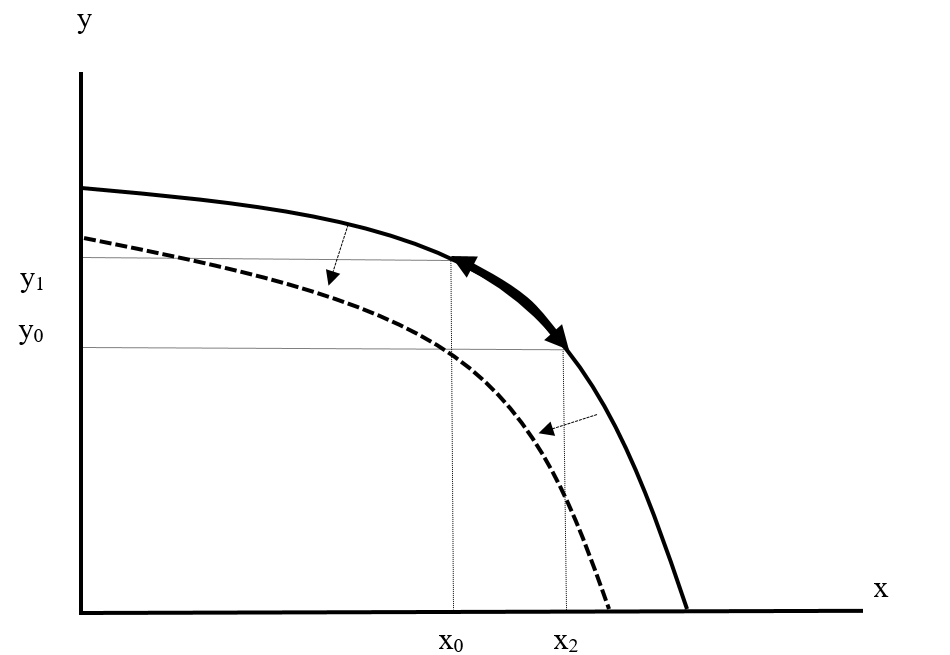

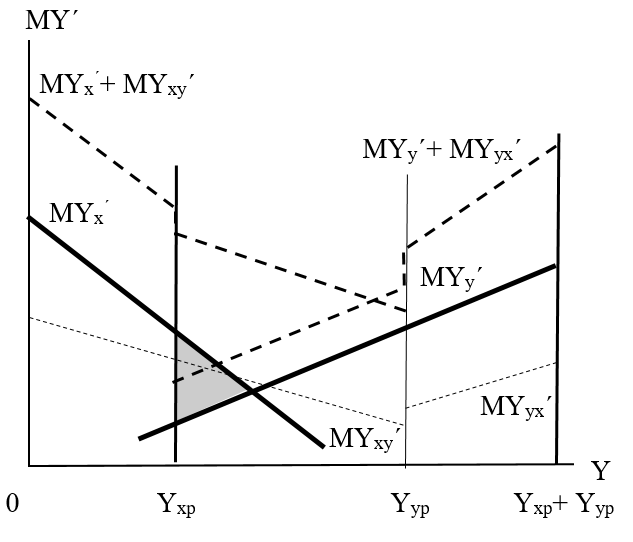

Zde je mechanismus pozičního investování, který jsme popsali v obrázku 3, vyjádřen i formou kooperativní hry (vpravo mikroekonomický model, vlevo jako modifikace Nashova vyjednávacího problému).

Obrázek 5

Výchozí situace je vyznačena šedě (jako ustupující), nová zvýrazněna černě. Zde si jeden z hráčů pomocí pozičního investování polepší oproti druhému hráči, přičemž dojde k poklesu efektivnosti systému. Z obou obrázků je zřejmé, že dojde ke snížení efektivnosti systému, což je dáno již tím, že poziční investování ze své podstaty brání tomu, aby investiční příležitosti byly využívány podle míry jejich výnosnosti nezávisle na tom, kdo je jejich vlastníkem. Diskriminující hráč si ovšem polepší oproti výchozímu stavu.

Nástroje vyjádření neutrality pozičního investování

Připomeňme si případ s dělením určité částky (ultimátní hru), kdy jeden navrhuje rozdělení, druhý buď souhlasí, nebo ne, v případě souhlasu se o částku rozdělí, v případě nesouhlasu nedostane nikdo nic. V určitém smyslu slova je tato hra obsažena při rozhodování hráčů v KAŽDÉ společné akci, jejímž výsledkem je přebytek nad náklady, který si mezi sebou mohou rozdělit. Dokonce je obsažena i v každé možnosti řešení konfliktu, protože tímto řešením také vzniká přebytek nad náklady, který si hráči mohou mezi sebou rozdělit.

Jakkoli výše uvedené tvrzení zní banálně, není teorií dostatečně respektováno. Stále se objevují recidivy vysvětlování „čisté“ ultimátní hry nedostatkem racionality hráčů, přitom odmítnutí hry (neochota jít do společné akce či neochota dohodnout se na řešení či zmírnění konfliktu) je obecným základem, který se následně obléká do konkrétních situaci. A původ této neochoty není v nedostatečné racionalitě hráčů, ale ve vyšší míře racionality, resp. v identifikování fenoménu pozičního investování (byť většinou jen podvědomém), který je rovněž všudypřítomný.

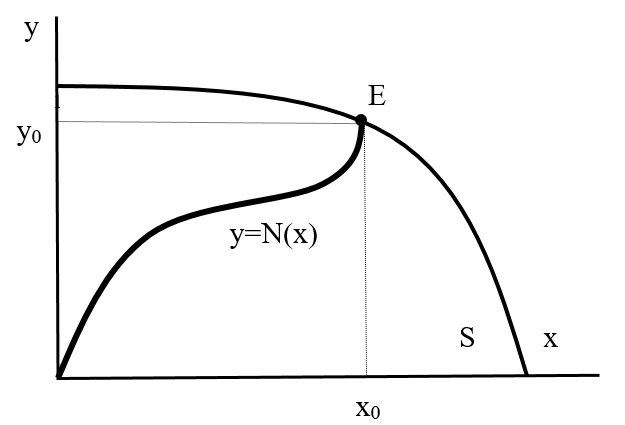

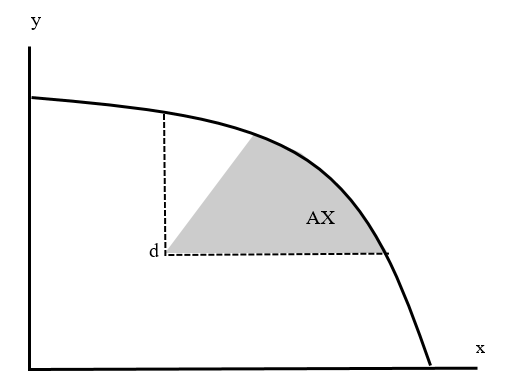

Z toho vyplývá následující: V množině výplat, které znamenají zlepšení oproti výchozímu stavu, pokud dojde ke kolektivní akci a následnému rozdělení výplat, rozlišíme ty prvky množiny, které jsou pro oba hráče přijatelné a které jsou pro některého z hráčů či oba hráče nepřijatelné. Tuto množinu výplat nazveme množinou neutrality pozičního investování, tj. množinou, jejímiž prvky jsou taková rozdělení, která neumožňují žádnému z hráčů zlepšit svoji pozici oproti výchozímu stavu.

Pokud má tato množina podobu takového vztahu mezi výplatami dvou hráčů, při kterém přírůstek výplaty jednoho z hráčů musí být kompenzován jednoznačně daným přírůstkem výplaty druhého hráče, můžeme hovořit o funkci neutrality pozičního investování (y=N(x)) a jejím průběhu, viz následující obrázek:

Obrázek 6:

x, y výplaty hráčů

S množina dostupných výplat

y=N(x) funkce neutrality pozičního investování

E bod rovnováhy, resp. bod, který splňuje podmínku individuální racionality, kolektivní racionality, dosažitelnosti a neutrality pozičního investování

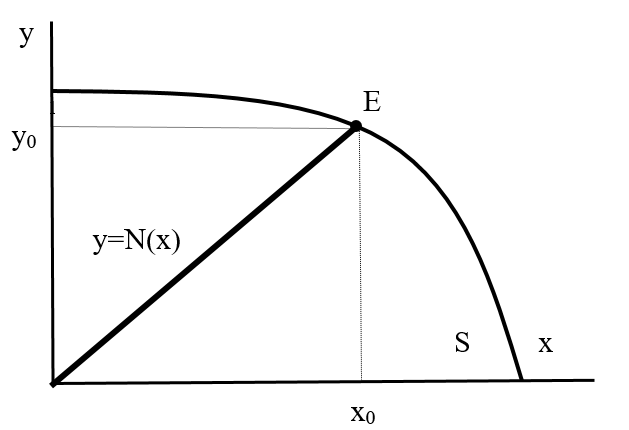

Ve zjednodušením případě (který je vhodný pro grafické vyjádření i při slovním popisu různých situací) lze hovořit o linii neutrality pozičního investování a jejím sklonu.

Vysvětlení vcházející z neutrality pozičního investování vychází z toho, že subjektivní ocenění výplaty jednotlivými hráči zahrnuje i uvážení možnosti využití výplaty k posílení jejich pozice (pozice vlastní i pozice druhého hráče).

Obrázek 7:

Dále budeme pracovat s tímto zjednodušeným tvarem.

Řešení kooperativní hry tohoto typu pak musí splňovat předpoklady dosažitelnosti, individuální racionality, kolektivní racionality a neutrality pozičního investování.

Funkce, resp. linie neutrality pozičního investování se ukáže být podobně „silným“ nástrojem analýzy pozičního investování, jakým jsou indiferenční křivky při vyjádření preferencí spotřebitele. Umožňuje zviditelnit to, co bylo skryto, a obohacuje uvažování v dané oblasti o důležitý rozměr.

Zde z matematického hlediska narážíme na poměrně složitý problém. Jakmile do axiomatického systému obsahujícího axiom individuální racionality a kolektivní racionality přidáme axiom požadující neutralitu pozičního investování, stává se systém rozporný. Této problematice a možným způsobům jejího řešení se budeme věnovat v samostatné části. Čekají nás totiž ještě některé další komplikace při tvorbě konzistentního a funkčního modelu.

Problém odlišného vidění reality a jeho vyjádření

Jak jsme si uvedli, shodné vidění množiny, funkce či linie neutrality pozičního investování oběma hráči je příliš silný předpoklad. Souvisí totiž s tím, jak hráči vidí budoucnost, resp. další hry, a s tím, jak vnímají kontext her. Při řešení většiny praktických úloh nemůžeme spoléhat ani na to, že se najde nezávislý arbitr, který by byl schopen oběma hráčům prezentovat předpoklad neutrality pozičního investování v podobě přijatelné pro oba hráče. Teorie má však řadu možností, jak se s tímto problémem vypořádat.

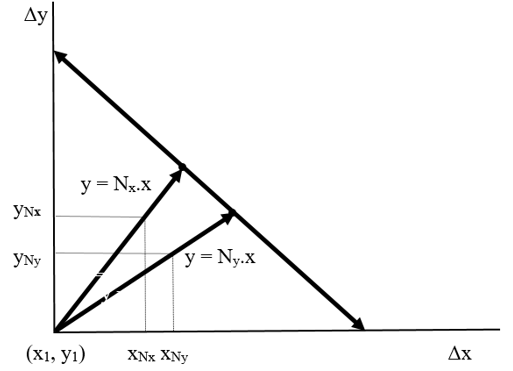

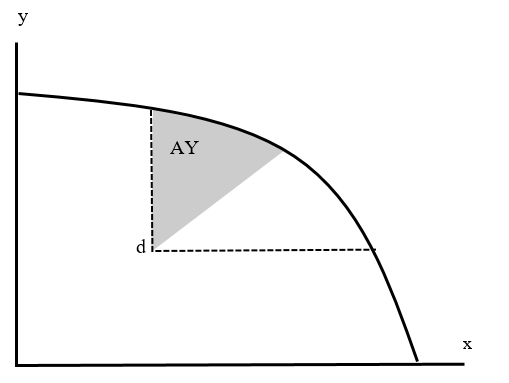

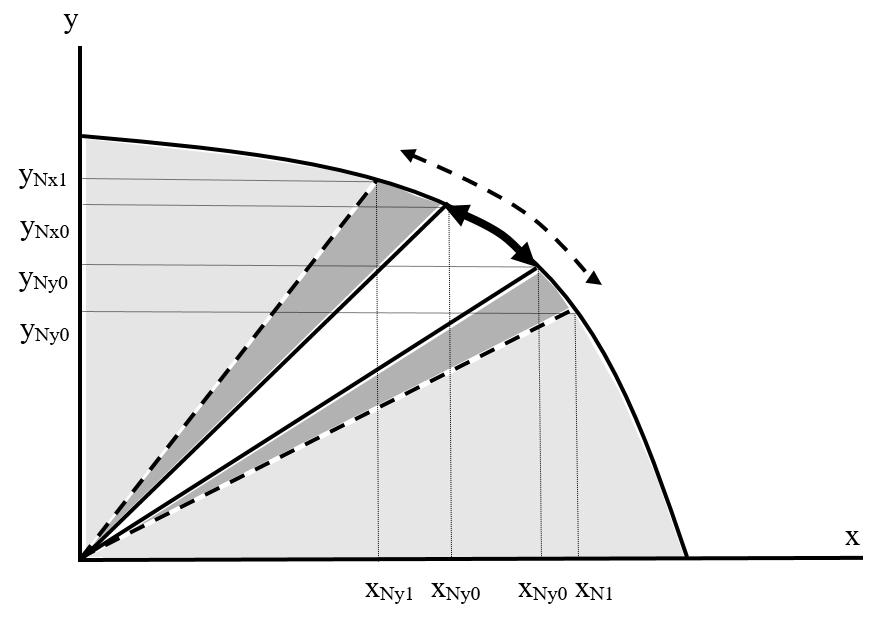

Ukážeme si to na nejjednodušším případě, kdy si hráči dělí nějaký přírůstek příjmu (Δx, Δy) a hranice dosažitelných výplat je linií (na našem obrázku vyznačena tučnou linií se šipkami na obou koncích:

Obrázek 8:

y = Nx.x linie neutrality, jak ji vidí první hráč

y = Ny.x linie neutrality, jak ji vidí druhý hráč

Čtenář se může pokusit vyčíst z obrázku, zda je jedná o případ, který umožňuje dohodu, nebo o případ, kdy dohoda není možná a ke společné akci (případně – jak si ukážeme v jedné z interpretací – k řešení konfliktu) nedojde.

xNx < xNya současně yNy < xNx, tj. oba hráči požadují z hlediska toho, jak vidí linii neutrality, pro sebe menší výplatu, než je ochoten nabídnout druhý hráč. V daném případě existuje prostor pro dohodu.

Co je příčinou toho, že hráči vidí realitu odlišně?

Z hlediska fenoménu pozičního investování vidí hráči realitu zpravidla odlišně. Důležité je co nejpřesněji identifikovat příčiny odlišného vidění reality. Obecně se může jednat o dva případy či jejich souběh:

- Příčinou odlišného vidění (vyhodnocení) je omezená (nedokonalá) racionalita hráčů.

- Příčinou odlišného vidění (vyhodnocení) je omezená (nedokonalá) informovanost hráčů.

Z několika důvodů je při rozpracování modelu vhodně začít jednodušším případem, kdy předpokládáme plnou (dokonalou) racionalitu hráčů, ale jejich omezenou (nedokonalou) informovanost:

- Vždy je metodologicky vhodnější předpokládat dokonalou racionalitu (což je jednodušší případ) a pak porovnáním s realitou identifikovat „biasy“ (tj. prvky jejího selhání).

- Zatímco dokonalé zpracování dostupných dat je nejen hypoteticky, ale i prakticky možné, plná znalost všeho (včetně budoucího vývoje) není ani hypoteticky představitelná (a je logicky rozporná).

- Různá informovanost je bezprostředně spojena s asymetrií informací, náklady na jejich získávání a s tím, že právě investování do vzniku asymetrie informací je jednou z významných forem pozičního investování (kterému dokáže racionální hráč za určitých podmínek čelit).

Motto současné základní metodě výzkumu

Co hledáte? – Takovej malej alumiovej klíček? – Kde jste ho ztratil? – Tadyhle vzádu u dveří. – A proč ho hledáte tady? – Tam nesvítí světlo.

(Felix Holzmann s Karlem Gottem, celá scénka zde: https://www.karaoketexty.cz/texty-pisni/felix-holzmann/aluminiovy-klicek-421025 )

Pojednali jsme o fenoménu, který se vyskytuje ve všech společných akcích, ve kterých se jejich účastníci dělí o výnosy, případně i o náklady v očekávání budoucích výnosů. Tento fenomén nazýváme pozičním investováním a v prvním přiblížení jej můžeme charakterizovat jako možnost využít příjmovou výhodu, která vzniká při společné akci, v posílení pozice v budoucích hrách, tj. k získání výhody jednoho hráče (jedněch hráčů) oproti druhému hráči (ostatním hráčům).

Uvedený fenomén je přítomný v ultimátních hrách, hrách, které modelujeme prostřednictvím Nashova vyjednávacího problému, v bankrotních modelech spojených s rozděleném pohledávek, dotací či naopak daňových nákladů, v problému rozdělení omezené zásoby vody apod.

Jedním z nejsystematičtěji zpracovaných materiálů popisujícím a zobecňujícím bankrotní modely, v kontextu které budeme provádět následující úvahy, je Thompson (2015). Jako důvod můžeme uvést její přehlednost, úplnost, pokud je o pohled na danou problematiku z různých úhlů, a zejména vyladěnost axiomatického aparátu, kterým jsou modely podloženy.

Jak se projevuje fenomén pozičního investování

S fenoménem pozičního investování se setkáváme všude tam, kde ne všechna rozdělení splňující podmínku (axiom) dosažitelnosti, individuální racionality a kolektivního racionality jsou pro jednoho či oba hráče přijatelná. Nejzřetelnější se to projevuje v ultimátních hrách, ale v části vyhodnocení experimentů se o tom hovoří i v Thomson (2015). Konkrétně jde o následující jevy:

- Hráč odmítá zvýšení svého příjmu, protože druhý hráč podle něj získává pro prvního hráče nepřijatelně vysokou výplatu.

- Pokud autorita předkládá nějaká řešení vycházející z modelu určité kolektivní akce, setkává se (případně očekává, že se setká) při akceptování návrhů se vzájemnou nedůvěrou mezi těmi, kterými je návrh na rozdělení určen, neochotou spolupracovat, s různými averzemi či dokonce obavami z přerůstání nepřijatelného rozdělení v konflikt.

- Problém je i s tím, jak reálně vzniká a chová se autorita, která rozhoduje o rozdělení nákladů a výnosů, ta sama bývá podezírána, že se může stát prostředníkem zvýhodnění jednoho z hráčů na úkor druhého.

Lze říci, že v každém práci věnované některému z modelů výše uvedeného typu, ať již v případě experimentálního ověřování, tak i při úvahách o jeho aplikaci se doložitelně v textu s formulacemi, které na některý z uvedených problémů reagují, setkáváme. Jak se s tím vyrovnat?

1. První možností je považovat uvedené jevy za projev přirozené lidské iracionality. Co je ovšem iracionálního na tom, že za určitých podmínek vidí hráč možnost toho, že rozdělení výplat, které mu přinese bezprostřední prospěch, mu ve skutečnosti přinesu újmu? Druhý hráč totiž může využít svou výplatu (formou pozičního investování, které může mít nejrůznější formy) k tomu, aby byl první hráč diskriminován.

2. Druhou možností je vyloučit uvedené jevy z oblasti, na kterou je teorie zaměřena. Teorie dá dokonalý model a je na uživatelích, aby našli způsob jeho uplatnění v praxi. Zde ovšem hrozí riziko, že teorie zůstane „před branami“ praktické aplikace. Kromě toho lze takové „samoomezení“ teorie považovat nikoli za vhodnou abstrakci, ale za ztrátu kontaktu teorie s realitou.

3. Třetí možností je rozdělit řešení problému do několika etap, přičemž v první etapě vytvoříme a využijeme model bez pozičního investování, následně pak výsledek podrobíme diskusi a analýze prostřednictvím nástrojů pozičního investování. Zde ovšem není zcela jasné, jak postupovat. Především však takový postup ne zcela odpovídá reálnému rozhodování hráčů, kteří představu o způsobu vyžití prostředků ze společné akci promítají přímo do rozhodování o tom, jak se zachovat (zda se akce zúčastnit či nikoli, zda – pokud jsou k účasti na akci nuceni – kooperovat, nebo vyvolat konflikt apod.).

4. Čtvrtá možnost, kterou považujeme na nejvhodnější a nejpřirozenější, je najít vhodné nástroje, které by umožnily přítomnost fenoménu pozičního investování do modelu zapracovat. Nejvhodněji jako podmínku neutrality pozičního investování, které musí řešení vyhovovat. K tomu navrhujeme některé nástroje, konkrétně:

- Množinu, funkci, linii neutrality pozičního investování (což lze vyjádřit analyticky i graficky a plní obdobnou roli jako indiferenční křivka při popisu rozhodování spotřebitele).